东才会计培训学校

东才会计培训学校原始凭证至关重要,这些事情务必牢记

1669原始凭证是财务人日常工作中最常见的票据之一,虽然常见,但其却有着至关重要的作用,因此,无论是公司、财务人还是税务机关都对其十分重视。因此,对于原始凭证的相关内容,财务人务必熟烂于心。小编今天就为大...

查看全文全站搜索

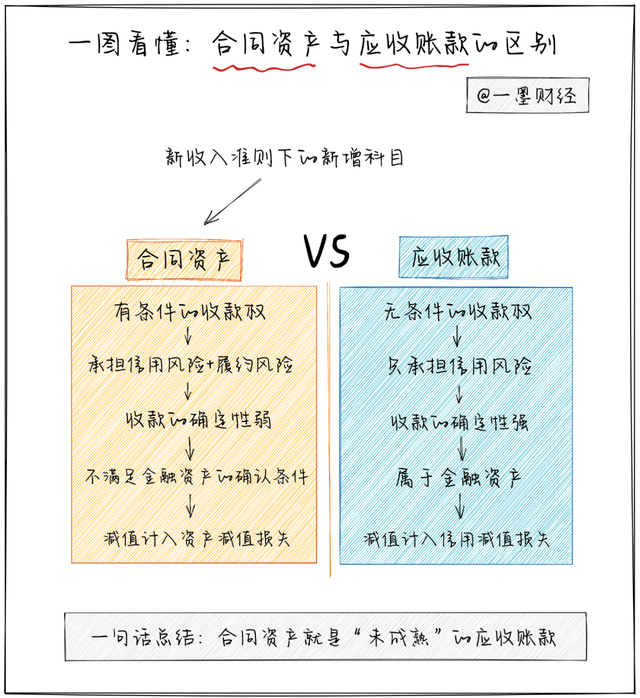

01 何谓合同资产

从定义出发:

应收账款:企业拥有的、无条件(即,仅取决于时间流逝)向客户收取对价的权利。

合同资产:企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素。

从定义中,我们能够发现合同资产与应收账款,都属于企业应向客户收取合同对价的权利。

不同之处在于:应收账款是无条件的收款权。也就是不需要额外满足客户的需求,到了付款的截至时间客户就该付钱了。

简单来说:应收账款企业只需要坐等收钱

合同资产并不能无条件向客户收钱,我们将其称之为附条件的收款权。这项附加的条件一般是额外的履约义务。

比如:企业向客户销售两项可明确区分的商品,企业因已交付其中一项商品而有权收取款项,但收取该款项还取决于企业交付的另一项商品。

再比如:商品售出后,客户冻结一部分货款作为质保金,需要满足一定的质保期限后,才能要求客户支付该部分货款。

简单来说:合同资产需要企业干完剩下的活,才有权收钱!

一般来说,在附加条件达成前这笔收款权作为合同资产,条件达成后合同资产应转换成应收账款。

小结:合同资产就是“未成熟”的应收账款。

0202 承担的风险

正是因为合同资产需要满足附加的条件,所以对于这项资产,企业不仅仅需要承担客户的信用风险,还需要承担自身的履约风险。

应收账款只承担信用风险,比如包子铺老板只需要考虑客户是不是一个老赖,会不会吃霸王餐不给钱。

而合同资产还承担履约风险,比如包子铺老板需要担心自己的豆浆机会不会突然出现故障,致使无法按时将豆浆交付给客户,从而导致这单生意黄了。

小结:合同资产比应收账款多承担一份风险。从收款确定性的角度考虑,应收账款的确定性要强于合同资产。

0303 资产的属性

我们先来看看金融资产的定义:

金融资产是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产(节选):

01 从其他方收取现金或其他金融资产的合同权利。

例如,企业的银行存款、应收账款、应收票据和发放的贷款等均属于金融资产。

而预付账款不是金融资产,因其产生的未来经济利益是商品或服务,不是收取现金或其他金融资产的权利。合同资产不属于金融资产:合同资产虽然有从其他方收取现金或其他金融资产的合同权利,但该收款的权利是需要承担其他履约义务才能达成。

从定义中列举的例子可以看出,金融资产对应的收款权一般是无条件的。应收账款,符合金融工具准则所规定的金融资产的定义,资产减值计入“信用减值损失”。

合同资产,并不满足金融资产的条件,不适用金融工具准则,所计提的坏账准备计入“资产减值损失”。合同资产的可收回金额既受到客户信用风险的影响,也受到其他风险因素的影响。合同资产所承担的信用风险,适用金融工具准则中的预期信用损失模型。其他风险因素,通过收入准则中关于可变对价等问题的规定予以调整处理。

小结:从资产减值的角度来说,合同资产就是个“混血儿”。

0404 总结

最后,我们通过一张图来概括一下本文的全部内容。

原始凭证是财务人日常工作中最常见的票据之一,虽然常见,但其却有着至关重要的作用,因此,无论是公司、财务人还是税务机关都对其十分重视。因此,对于原始凭证的相关内容,财务人务必熟烂于心。小编今天就为大...

查看全文

企业所得税汇算清缴进行时!常见费用税前扣除比例大家是否清楚呢?如:职工福利费、工会经费、职工教育经费、业务招待费、广告费和业务宣传费、利息费用等,如果你还不清楚的话,不妨和小编一起接着往下看吧。 1....

查看全文

江西省2018年度全国会计专业技术初级资格考试准考证网上打印将于4月27日至5月19日开放,请报考初级资格的考生在规定时间内登陆江西财政门户网站(www.jxf.gov.cn)会计频道“2018年会计专业技术初级资格无纸化考试...

查看全文

您好!请登录