东才会计培训学校

东才会计培训学校金税四期查的是谁?稽查重点是什么?

1388金税四期是什么?今天小编和大家一块解读一下! 01 金税四期上线后对企业有什么影响 金税四期其实它是一项工具,这个工具是用来干什么呢?它是国家税务局用来监管企业不合规行为的一项工具。金税四期它是...

查看全文全站搜索

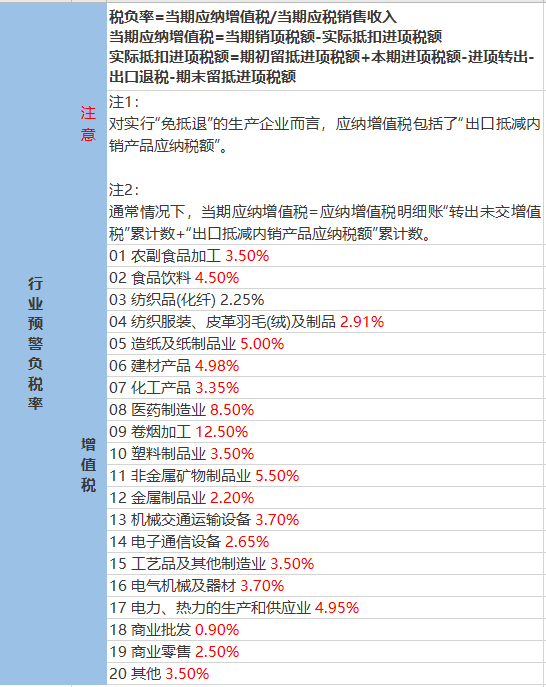

企业所纳税的总和=52+46.58+5.68=104.26万

综合税负率=104.26/1000=10.43%

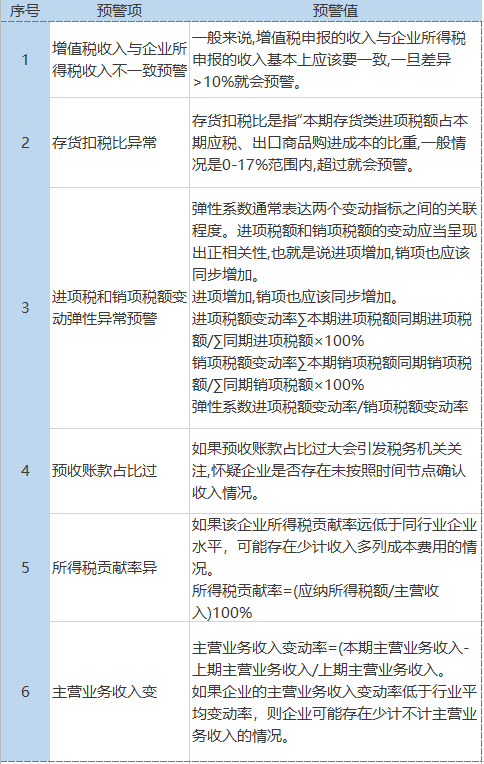

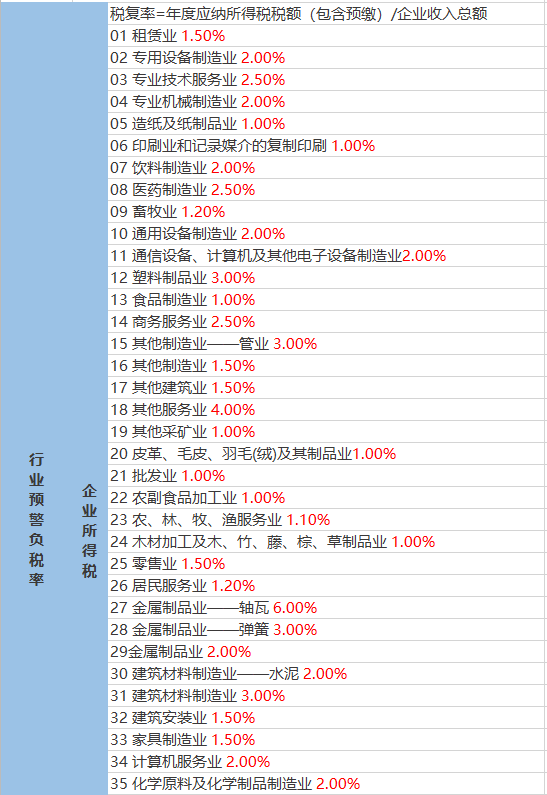

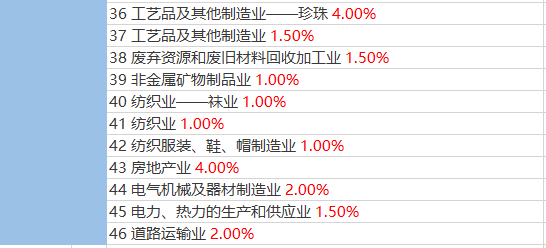

实际中企业的税负率可能受到多个因素的影响,企业要做的是关注行业税负率,但不迷信预警税负率。

(2)连续3个月或者6个月零负申报;

(3)企业的进项税额变动率大大高于销项税额变动率;

(4)企业存在大量的运费抵扣,收入确实减少的。

3.发票相关数据存在异常!

(1)企业的增值税发票增量、使用量情况与往期比存在异常。

(2)新办企业短时间内,大量领用增值税专用发票,且税负偏低的情况。

(3)税收分类编码开错等原因,需要作废多张发票。

(4)公司的供应商因为目前属于失联状态,你们公司买它的增值税发票需要进项税转出。

4.企业的员工和经营场地跟收入不匹配。比如员工很多,工作场地很大,但收入很少;或人很少,收入却很大等。

类似的还有:用电量、用水量以及设备数量等,跟收入不匹配。比如用水量、用电量等明显增长了很多,但收入仍相比较少,可能存在少确认收入了。

5.员工工资长期在5000以下,尤其一些聘请了中高端人才的企业,员工平均工资却一直很低,有可能在规避个人所得税。

6.印花税、房产税等税额长期是0。一般而言,在公司正常经营的情况下,印花税和房产税不可避免的会发生。

7.成本和毛利率等指标明显不合理,或企业长期亏损却一直不倒闭等。

以上,只是常见的一些原因会被税局约谈,但未谈及的原因还有很多。

金税四期是什么?今天小编和大家一块解读一下! 01 金税四期上线后对企业有什么影响 金税四期其实它是一项工具,这个工具是用来干什么呢?它是国家税务局用来监管企业不合规行为的一项工具。金税四期它是...

查看全文

按照增值税对纳税义务人的规定,分为单位和个人两类,其中个人是指个体工商户和其他个人,而其他个人按照国税函(2010)139号文的解释,就是指自然人。 个体工商户按照规定,是必须经过工商登记注册成立,办理税...

查看全文

财税〔2019〕13号 各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,国家税务总局各省、自治区、直辖市和计划单列市税务局: 为贯彻落实党中央、国务院决策部署,进一步支持小微企...

查看全文

工资条也叫工资表,是员工所在单位定期给员工反映工资的纸条。工资条分纸质版和电子版两种,记录着每个员工的月收入分项和收入总额。但并不是所有单位都给员工工资条,有的单位会将工资的各项明细表发给员工,但...

查看全文

您好!请登录