东才会计培训学校

东才会计培训学校审计报告是什么?审计需要了解

1347审计报告是注册会计师对财务报表是否在所有重大方面按照财务报告编制基础编制并实现公允反映发表实际意见的书面文件。 审计报告通常包含以下几个组成部分: 1、标题: 被审计单位名称、审计事项、审计期间和其...

查看全文全站搜索

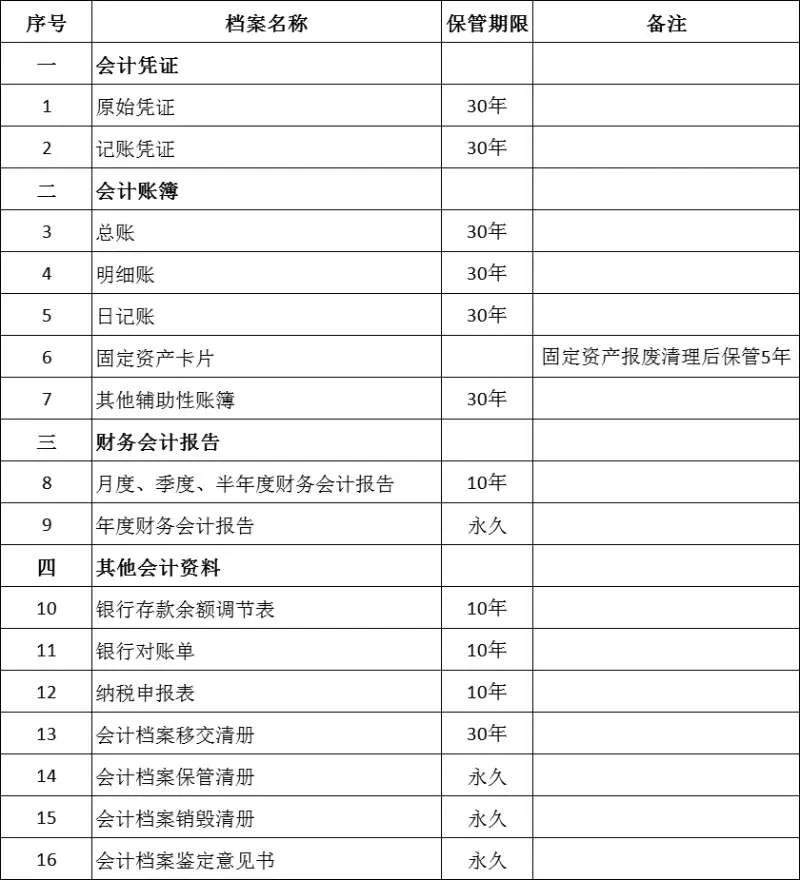

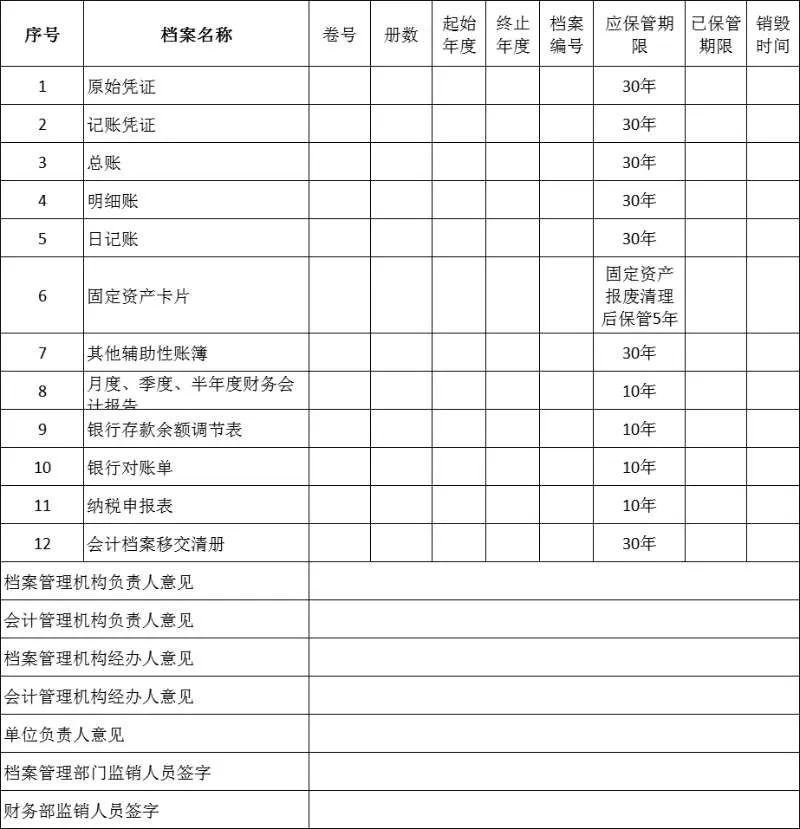

会计档案销毁清册(样表)

如果不到保管期限而销毁账簿,会有什么后果呢?通常来说,如果企业没有任何问题,不会有什么后果。但如果出现了一些经济和税收问题,有关部门检查的时候,发现账簿保管未到期而已经被销毁,可能会涉及以下法律责任。

2022年4月29日,最高人民检察院、公安部4月29日联合发布修订后的《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》,修订后的《立案追诉标准(二)》对公安机关管辖的78种经济犯罪案件立案追诉标准予以进一步明确规定,该标准自2022年5月15日起实施。其中第八条是关于故意销毁账簿的条款。

审计报告是注册会计师对财务报表是否在所有重大方面按照财务报告编制基础编制并实现公允反映发表实际意见的书面文件。 审计报告通常包含以下几个组成部分: 1、标题: 被审计单位名称、审计事项、审计期间和其...

查看全文

(1985年1月21日第六届全国人民代表大会常务委员会第九次会议通过, 1993年12月29日第八届全国人民代表大会常务委员会第五次会议修正, 1999年10月31日第九届全国人民代表大会常务委员会第十二次会议修订,2017年...

查看全文

第一类 农业相关 一、农业生产者销售的自产农产品 《中华人民共和国增值税暂行条例》第十五条规定,农业生产者销售的自产农产品免征增值税。 财税字〔1995〕52号规定,《中华人民共和国增值税暂行条例》第十...

查看全文

国地税合并后,业务范围中各有自己熟悉的几个税费种,彼此交流经常可以互补,不过有一个费比较特别,似乎大家都不太熟悉,那就是文化事业建设费。 文化事业建设费,自1997年1月1日起开征,仅针对两个行业征收...

查看全文

您好!请登录