东才会计培训学校

东才会计培训学校财政部 税务总局公告2023年第19号 财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告

901财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告 财政部 税务总局公告2023年第19号 2023-08-01 为进一步支持小微企业和个体工商户发展,现将延...

查看全文全站搜索

(一)工会经费概念

工会经费:是指工会依法取得并开展各项经济活动所需要的费用。《中华人民共和国工会法》第四十二条:工会经费主要用于为职工服务和工会活动。

工会:或称劳工总会、工人联合会,是由劳动者组成的特殊的社会组织,一般法律性质为社团法人。工会基本职能是代表职工利益,依法维护职工的合法权益。在中国境内的企业、事业单位、机关中以工资收入为主要生活来源的体力劳动者和脑力劳动者,不分民族、种族、性别、职业、宗教信仰、教育程度,都有依法参加和组织工会的权利。

参见:《中华人民共和国工会法》

(二)工会经费来源与用途

工会经费来源:

1.工会会员缴纳的会费;

2.建立工会组织的企业、事业单位、机关按每月全部职工工资总额的百分之二向工会拨缴的经费;

3.工会所属的企业、事业单位上缴的收入;

4.人民政府的补助;

5.其他收入。

前款第二项规定的企业、事业单位拨缴的经费在税前列支。

工会经费用途:

1.开展工会活动(宣传、教育、文体);

2.维权(主要是困难职工帮扶和送温暖活动);

3.业务(培训、会议、专项业务);

4.行政支出(工资福利——专职人员以及其他行政费用);

5.资本性支出(主要涉及固定资产方面);

6.补助下级(解决下级经费和补助款);

7.事业支出及其他支出。

(三)工会经费征收部门与征收范围

征收部门:委托各级税务部门代征(工财字〔2005〕81号)(吉政办发〔2006〕48号)(吉地税发〔2007〕44号)

代征范围:

(一)凡在我省行政区域内的各类企业、事业单位和其他经济、社会组织,应依法缴纳的工会经费统一由地税机关负责代征。

(二)财政全额预算拨款的行政机关和事业单位应缴纳的工会经费,暂不列入代征范围。

(四)工会经费(筹备金)申报方式与申报时间

申报方式:

1.上门纸质申报:填写统一的申报表大厅申报;

2.电子税务局线上申报。

申报时间:

地区差异不同。

按月、季、半年申报期,一般是每个申报期15日前申报缴纳,如吉林省小规模企业按季申报、一般纳税人企业按月申报(需查看企业的税费税种认定明细)。

(五)工会经费(筹备金)收缴比例与计费依据

收缴比例:

1.凡建立工会组织的企业、事业单位按照上月(上个费用所属期)全部职工工资总额的2%向工会拨缴经费,其中40%上交上级工会组织,60%基层工会留用(一般先缴后返)。

2.应成立而未成立工会的企业、事业单位按照上月全部职工工资总额的2%收缴工会筹备金(用于建立工会所使用的资金)

3.国家金融、保险企业、移动、网通、邮政、及特殊大型企业按上月全部职工工资总额的2%计提工会经费,按规定的比例上缴(上缴比例按照省总工会有关规定执行)。

计费依据:

全部职工工资总额的2%向工会拨缴经费,如账务核算不清的,按照所在地区社会平均工资计算缴纳。

1.“全部职工”。全民所有制单位职工,指的是在国家机关、党派团体及其所属全民所有制企业、事业单位工作,并由其支付工资的各种人员。包括固定职工、合同制职工以及其他职工;

2.“工资总额组成”。全民所有制单位全部职工的“工资总额”是指国家在一定时期(年、季、月、日)内实际支付给全部职工的劳动报酬总额。不论是从工资科目开支,还是由工资科目以外的其他各项经费科目(如搬运费、材料费、加工费、职工福利基金、企业基金、企业利润留成与附属机构的业务收入等)开支的;也不论是以货币形式或实物形式支付的,均应计算在工资总额内。

不包括:职工福利费、职工教育经费、工会经费以及企业承担的五险一金,等同于企业的应付工资数。

【案例1】吉林省A企业,已于2019年成立工会组织,该企业工会经费按月申报,该企业2020年1月份全体职工应发工资250000元,企业缴纳保险费用42000元,当月发放30000元元旦礼包,扣缴员工个人承担的保险费用12000元以及个人所得税3000元后企业实发工资为235000元。

问:2020年2月缴纳1月份工会经费为多少?

计算过程:250000×2%=5000元;

计算说明:

1.按照应发工资数计算,不包括职工福利费及保险费;

2.25000×2%×40%=2000元,上交上级工会组织;

3.25000×2%×60%=3000元,先缴后返,上级工会返还企业基层工会。

账务处理:

计提:借:管理费用——工会经费 5 000

贷:应付职工薪酬——工会经费 5 000

缴纳:借:应付职工薪酬——工会经费 5 000

贷:银行存款 5 000

返还:借:银行存款 3 000

贷:其他应付款——单位工会 3 000

返还移交工会:

借:其他应付款——单位工会 3 000

贷:银行存款 3 000

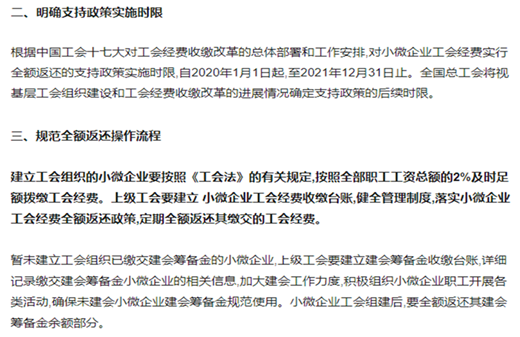

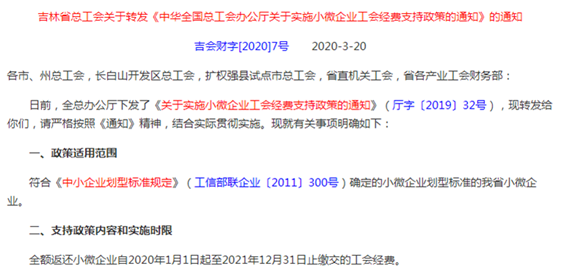

二、工会经费最新政策解读

要点:

1.符合小微企业

2.成立工会组织

3.自2020年1月1日起至2021年12月31日止

三、工会经费申报实操

四、工会经费申报常见问题详解

问题1:企业没有成立工会,是否就不需要缴纳工会经费

回答:

无论是成立工会还是没成立工会的单位,都应按规定缴纳工会经费。

注意:没有成立工会的企事业单位也需要缴纳工会经费(工会筹备金);

有工会组织的企事业单位拨付的活动经费叫做工会经费,没有工会组织拨付的叫做工会筹备金,有时候统称为工会经费了。

问题2:工会经费的企业所得税前扣除比例如何确定?

回答:

《企业所得税法实施条例》第四十一条规定,企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

《国家税务总局关于税务机关代收工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2011年第30号)规定,自2010年1月1日起,在委托税务机关代收工会经费的地区,企业拨缴的工会经费,也可凭合法、有效的工会经费代收凭据依法在税前扣除(扣税证明)。

问题3:不申报工会经费的后果?

回答:

《工会法》第四十三条规定,企业、事业单位无正当理由拖延或者拒不拨缴工会经费,基层工会或者上级工会可以向当地人民法院申请支付令;拒不执行支付令的,工会可以依法申请人民法院强制执行。

国税局公告中,对逾期未申报或未缴、少缴工会经费的,按日加收5‰的滞纳金;主管税务机关催报催缴后,无正当理由拖延或者拒不申报缴纳工会经费的,由上级工会按照有关规定进行处理。并纳入企业信用信息公示系统和社会诚信评价体系,影响企业纳税信用等级的评定等。

问题4:工会经费的拨缴有哪两种方式?

回答:

1.先缴后返。

建立工会组织的单位,先按每月全部职工工资薪金总额的2%计算出工会经费全额向工会组织拨缴,上级工会组再按规定比例(一般为60%)转拨给缴费企业基层工会。

未建立工会组织的单位,按每月全部职工工资薪金总额的2%计算出工会建会筹备金全额向上级工会组织拨缴,在规定时间内成立工会组织的上级工会再按规定比例(一般为60%)转拨给缴费企业基层工会,在规定时间内未成立工会组织的,以前缴纳的工会建会筹备金不再返还。

2.分级拨缴。

按每月全部职工工资薪金总额的2%计算出工会经费后,按当地规定比例(一般为40%)向受委托代收工会经费的税务机关缴纳,取得工会经费代收凭据;留成部分(一般为60%)由企业同时拨付给其所在的基层工会,取得本单位基层工会开具的《工会经费收入专用收据》。

结合当地政策操作。

问题5:职工旅游费能否在工会经费中列支?

回答:

根据《中华全国总工会办公厅关于加强基层工会经费收支管理的通知》总工办发〔2014〕23号规定:

工会经费应当全部用于为职工服务和开展工会活动。基层工会要按照所在省级工会确定的经费分成比例,及时足额上解经费。工会经费支出包括:……2.文体活动方面。用于工会开展职工业余文艺活动、节日联欢、文艺创作、美术、书法、摄影等各类活动;文体活动所需设备、器材、用品购置与维修费;文艺汇演、体育比赛及奖励费;各类活动中按规定开支的伙食补助费、夜餐费等;用会费组织会员观看电影、开展春游秋游等集体活动。

问题6:税局代收的工会经费多收或者错收了,多缴的工会经费能申请退回吗?

回答:

可以申请退回!

税务机关代收工会经费(建会筹备金)过程中,因误收、错收造成多缴的,缴费单位应向所在地方总工会提出申请,由所在地方总工会审核确认后,将多缴的工会经费(建会筹备金)直接退还缴费单位,并在缴费凭证上注明已退款项、加盖工会印章,同时将退费信息抄送同级税务机关。

财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告 财政部 税务总局公告2023年第19号 2023-08-01 为进一步支持小微企业和个体工商户发展,现将延...

查看全文

小规模纳税人是指年销售额在500万元以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。 无票收入和有票收入账务处理是一样的。 1.销售货物时: 借:银行存款等 贷:主营业务收入 应交税费...

查看全文

理论需要结转。月末需要把你的进项、进项税转出、销项一起进行结转,这样你才知道你要交多少税 1、应交增值税的明细科目进项税和销项税,每月不需要结转。 2、按照《财政部关于对增值税会计处理有关。补充规定...

查看全文

您好!请登录