东才会计培训学校

东才会计培训学校小规模不开票都是零申报吗

1109小规模不开票都是零申报吗 答:没有开发票,不代表就没有销售. 没有开具发票的销售,也是应当申报缴纳增值税的.所以只要有销售,尽管没有开具发票,也不能0申报. 如果确实没有生产经营、没有发生业务,当然可以0申报...

查看全文全站搜索

一、2021年度企业所得税汇算清缴新政内容

(一)研发费用加计

制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

制造业企业,是指以制造业业务为主营业务,享受优惠当年主营业务收入占收入总额的比例达到50%以上的企业。制造业的范围按照《国民经济行业分类》(GB/T 4574-2017)确定。

《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2021年第13号)

![]() 所有企业都能享受研发费用加计扣除吗?

所有企业都能享受研发费用加计扣除吗?

![]()

根据《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)和《关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告〔2015〕97号),烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商业服务业、娱乐业及财政部和国家税务总局规定的其他行业属于负面清单行业,以上述业务为主营业务,研发费用发生当年的主营业务收入占企业按《企业所得税法》第六条规定计算的收入总额减除不征税收入和投资收益余额50%(不含)以上的企业,不能享受研发费用加计扣除政策。

来源:上海税务

![]() 企业所得税实行核定征收的企业也允许享受研发费用加计扣除的优惠政策吗?

企业所得税实行核定征收的企业也允许享受研发费用加计扣除的优惠政策吗?

![]()

《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)文件规定,研发费用加计扣除政策适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。按核定征收方式缴纳企业所得税的企业不能享受此项优惠政策。

来源:上海税务

![]() 研发支出不进行单独会计处理的企业,能享受加计扣除税收优惠吗?

研发支出不进行单独会计处理的企业,能享受加计扣除税收优惠吗?

![]()

财税〔2015〕119号文件规定,企业应按照国家财务会计制度要求,对研发支出进行会计处理。同时,对享受加计扣除的研发费用,按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额;企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。

来源:上海税务

![]() 外聘人员的研发费用可否享受加计扣除优惠?

外聘人员的研发费用可否享受加计扣除优惠?

![]()

根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)规定,人员人工费用是指直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用。……外聘研发人员是指与本企业或劳务派遣企业签订劳务用工协议(合同)和临时聘用的研究人员、技术人员、辅助人员。

接受劳务派遣的企业按照协议(合同)约定支付给劳务派遣企业,且由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用,属于外聘研发人员的劳务费用。

来源:上海税务

![]() 只有专门从事研发活动的人员发生人工费用,才允许享受研发费用加计扣除优惠吗?

只有专门从事研发活动的人员发生人工费用,才允许享受研发费用加计扣除优惠吗?

![]()

根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号),直接从事研发活动的人员同时从事非研发活动的,企业应对其人员活动情况做必要记录,并将实际发生的相关费用按实际工时占比等合理方法在研发费用和生产经营费用间分配,未分配的不得加计扣除。

来源:上海税务

![]() 失败的研发活动能享受研发费用加计扣除优惠政策吗?

失败的研发活动能享受研发费用加计扣除优惠政策吗?

![]()

根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)规定,失败的研发活动所发生的研发费用可享受税前加计扣除政策。

来源:上海税务

![]() 研发费用加计扣除可否与其他企业所得税优惠事项叠加享受?

研发费用加计扣除可否与其他企业所得税优惠事项叠加享受?

![]()

按照《财政部 国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号)规定,企业所得税法及其实施条例中规定的各项税收优惠,凡企业符合规定条件的,可以同时享受。

来源:上海税务

![]() 企业当年符合条件的研发费用没有享受加计扣除政策,以后还能享受吗?

企业当年符合条件的研发费用没有享受加计扣除政策,以后还能享受吗?

![]()

企业符合财税〔2015〕119号文件规定的研发费用加计扣除条件而在2016年1月1日以后未及时享受加计扣除税收优惠的,可以追溯享受,追溯期限最长为3年。

来源:上海税务

(二)小微企业减征

一、对小型微利企业年应纳税所得额不超过100万元的部分,在《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条规定的优惠政策基础上,再减半征收企业所得税。

二、对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。

三、本公告执行期限为2021年1月1日至2022年12月31日。

《财政部 税务总局关于实施小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2021年第12号)

案例1 A企业经过判断符合小型微利企业条件。2021年第1季度预缴企业所得税时,相应的应纳税所得额为50万元,那么A企业实际应纳所得税额=50×12.5%×20%=1.25(万元)。减免税额=50×25%-1.25=11.25(万元)。第2季度预缴企业所得税时,相应的累计应纳税所得额为150万元,那么A企业实际应纳所得税额=100×12.5%×20%+(150-100)×50%×20%=2.5+5=7.5(万元)。减免税额=150×25%-7.5=30(万元)。

案例2 纳税人李某经营个体工商户C,年应纳税所得额为80 000元(适用税率10%,速算扣除数1 500),同时可以享受残疾人政策减免税额2 000元,那么李某该项政策的减免税额=〔(80 000×10%-1 500)-2 000〕×(1-50%)=2 250(元)。

(三)汇算清缴退税

纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款的,纳税人应及时申请退税,主管税务机关应及时按有关规定办理退税,不再抵缴其下一年度应缴企业所得税税款。

《国家税务总局关于企业所得税年度汇算清缴有关事项的公告》(国家税务总局公告2021年第34号)

(四)其他征管口径

国家税务总局公告2021年第17号

一、关于公益性捐赠支出相关费用的扣除问题

企业在非货币性资产捐赠过程中发生的运费、保险费、人工费用等相关支出,凡纳入国家机关、公益性社会组织开具的公益捐赠票据记载的数额中的,作为公益性捐赠支出按照规定在税前扣除;上述费用未纳入公益性捐赠票据记载的数额中的,作为企业相关费用按照规定在税前扣除。

……

四、企业所得税核定征收改为查账征收后有关资产的税务处理问题

(一)企业能够提供资产购置发票的,以发票载明金额为计税基础;不能提供资产购置发票的,可以凭购置资产的合同(协议)、资金支付证明、会计核算资料等记载金额,作为计税基础。

(二)企业核定征税期间投入使用的资产,改为查账征税后,按照税法规定的折旧、摊销年限,扣除该资产投入使用年限后,就剩余年限继续计提折旧、摊销额并在税前扣除。

五、关于文物、艺术品资产的税务处理问题

企业购买的文物、艺术品用于收藏、展示、保值增值的,作为投资资产进行税务处理。文物、艺术品资产在持有期间,计提的折旧、摊销费用,不得税前扣除。

六、关于企业取得政府财政资金的收入时间确认问题

企业按照市场价格销售货物、提供劳务服务等,凡由政府财政部门根据企业销售货物、提供劳务服务的数量、金额的一定比例给予全部或部分资金支付的,应当按照权责发生制原则确认收入。

除上述情形外,企业取得的各种政府财政支付,如财政补贴、补助、补偿、退税等,应当按照实际取得收入的时间确认收入。

二、2021年度企业所得税汇算清缴年度报表修订内容

(一)《企业所得税年度纳税申报基础信息表(A000000)

《研发费用加计扣除优惠明细表》(A107012)

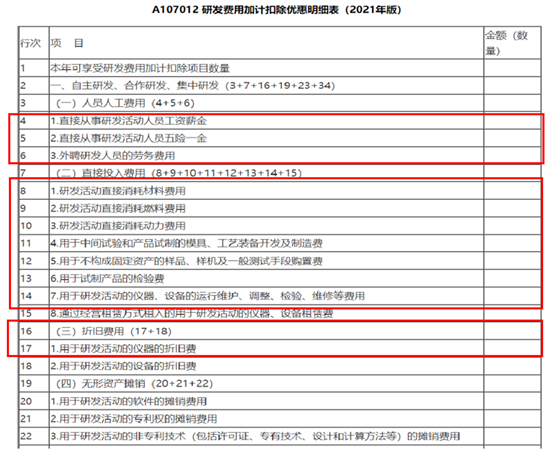

纳税人根据研发支出辅助账样式选择填报不同行次,当纳税人使用《2021版研发支出辅助账样式》或者使用自行设计研发支出辅助账样式时,第3行“(一)人员人工费用”、第7行“(二)直接投入费用”、第16行“(三)折旧费用”、第19行“(四)无形资产摊销”、第23行“(五)新产品设计费等”、第28行“(六)其他相关费用”等行次下的明细行次无需填报,上述行次不执行规定的表内计算关系。

(二)《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)

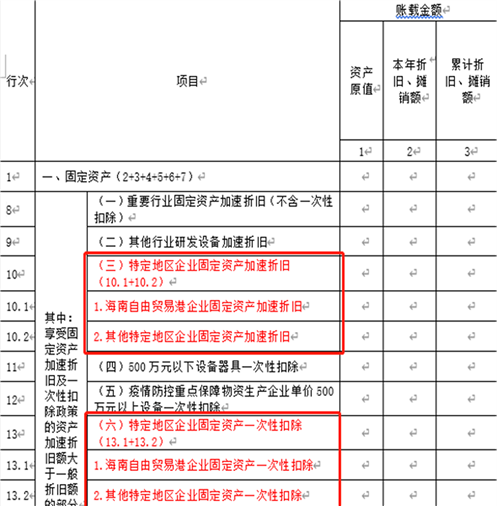

(三)《资产折旧、摊销及纳税调整明细表》(A105080)

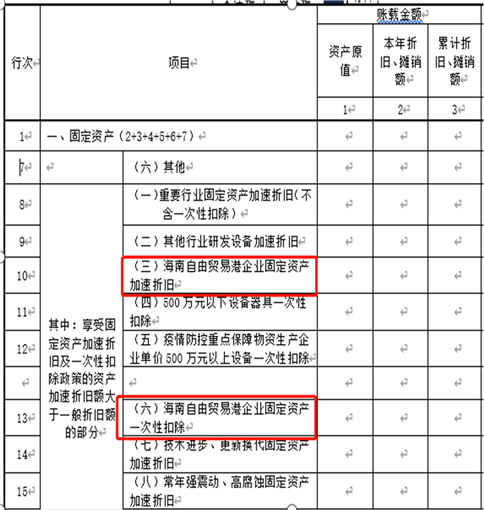

新增“特定地区企业固定资产加速折旧”“特定地区企业固定资产一次性扣除”“特定地区企业无形资产加速摊销”“特定地区企业无形资产一次性摊销”部分,供海南自由贸易港等特定地区企业填报资产折旧、摊销相关优惠政策。

原样式:

新样式:

(四)《免税、减计收入及加计扣除优惠明细表》(A107010)

根据《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(2021年第13号),在第28行“(三)企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用加计扣除”增加“(加计扣除比例____%)”,供纳税人根据有关政策规定填报适用的加计扣除比例。

A107010 免税、减计收入及加计扣除优惠明细表

(五)《研发费用加计扣除优惠明细表》(A107012)

原填报规定:第34行“(七)经限额调整后的其他相关费用”:根据研发活动分析汇总填报。

现填报规定:第34行“(七)经限额调整后的其他相关费用”:填报第28行与其他相关费用限额的孰小值。其他相关费用限额按以下公式计算:

其他相关费用限额=第3+7+16+19+23行×10%/(1-10%)。

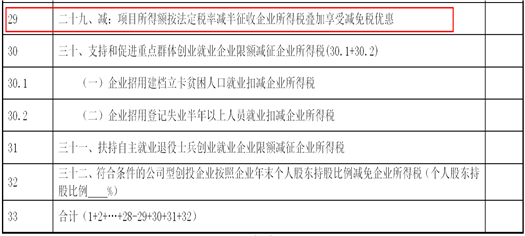

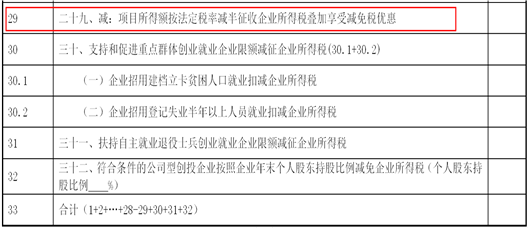

(六)《所得减免优惠明细表》(A107020)

(七)《减免所得税优惠明细表》(A107040)

企业从事农林牧渔业项目、国家重点扶持的公共基础设施项目、符合条件的环境保护及节能节水项目、符合条件的技术转让、集成电路生产项目、其他专项优惠等所得额应按法定税率25%减半征收,同时享受小型微利企业、高新技术企业、技术先进型服务企业、集成电路生产企业、重点软件企业和重点集成电路设计企业等优惠税率政策,由于申报表填报顺序,按优惠税率减半叠加享受减免税优惠部分,应对该部分金额进行调整。计算公式如下:

A=需要进行叠加调整的减免所得税优惠金额

B=A×〔(减半项目所得×50%)÷(纳税调整后所得-所得减免)〕

本行填报A和B的孰小值。

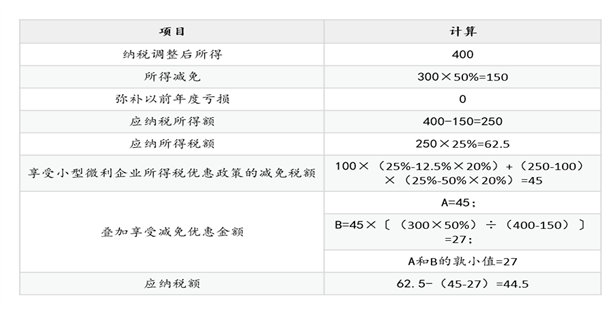

案例3 甲公司从事非国家限制或禁止行业,2021年度的资产总额、从业人数符合小型微利企业条件,纳税调整后所得400万元,其中300万元是符合所得减半征收条件的花卉种植项目所得。甲公司以前年度结转待弥补亏损为0,不享受其他减免所得税额的优惠政策。此时,甲公司应先选择享受项目所得减半优惠政策,再享受小型微利企业所得税优惠政策,并对叠加享受减免税优惠部分进行调整,计算结果如下:

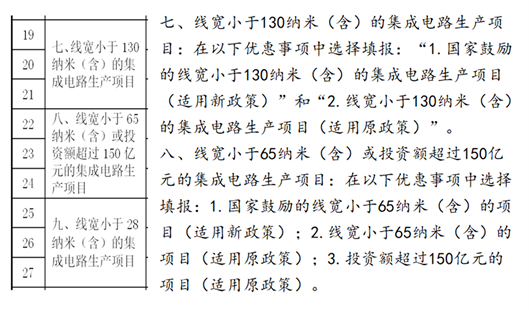

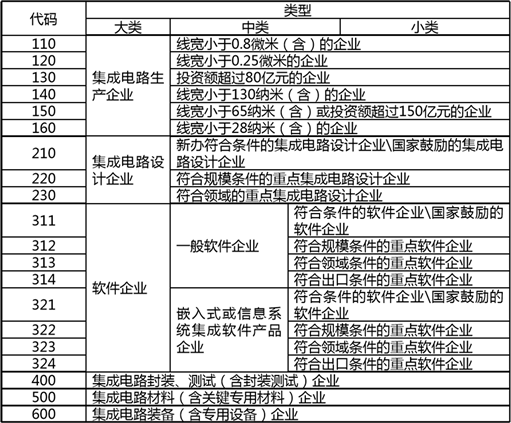

(八)《软件、集成电路企业优惠情况及明细表》(A107042)

原样式:

新样式:

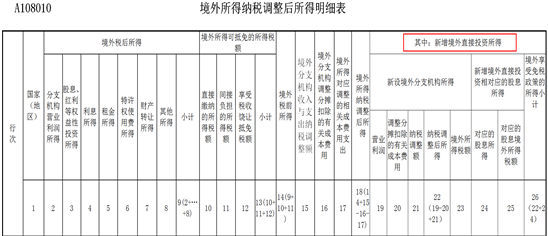

(九)《境外所得纳税调整后所得明细表》(A108010)

将第19-26列“其中:海南自由贸易港企业新增境外直接投资所得”调整为“其中:新增境外直接投资所得”,海南自由贸易港等特定地区设立的旅游业、现代服务业、高新技术产业企业填报享受新增境外直接投资取得所得免税政策有关情况。

小规模不开票都是零申报吗 答:没有开发票,不代表就没有销售. 没有开具发票的销售,也是应当申报缴纳增值税的.所以只要有销售,尽管没有开具发票,也不能0申报. 如果确实没有生产经营、没有发生业务,当然可以0申报...

查看全文

今天,距离2018年结束还有一个月。你年初制定的目标还有多少没完成?明天起,又有一批新规将正式实施:全国道路客运对军人提供依法优先服务,“扫黄打非”举报奖励最高可达60万元,新《危险货物道路运输规则》将...

查看全文

思维决定行动,行动养成习惯,习惯决定结果。 大到国家小到个人,都是有思维的个体。 美利坚合众国的思维是张扬跋扈,称霸全球;中国则是人与自然,和谐共赢。 国画的思维讲究的是天人合一,意境取胜;西方绘...

查看全文

2019年初级会计职称考试已经落下帷幕,相信很多考生在走出考场后的第一件事情就是出去放松,告别这一段虐心的备考历程,但是,初级会计考完似乎并不代表结束,而是意味着开始,为什么这么说呢? 初级会计是会计从...

查看全文

您好!请登录