东才会计培训学校

东才会计培训学校增值税免税优惠总结,会计学起来!

2108第一类 农业相关 一、农业生产者销售的自产农产品 《中华人民共和国增值税暂行条例》第十五条规定,农业生产者销售的自产农产品免征增值税。 财税字〔1995〕52号规定,《中华人民共和国增值税暂行条例》第十...

查看全文全站搜索

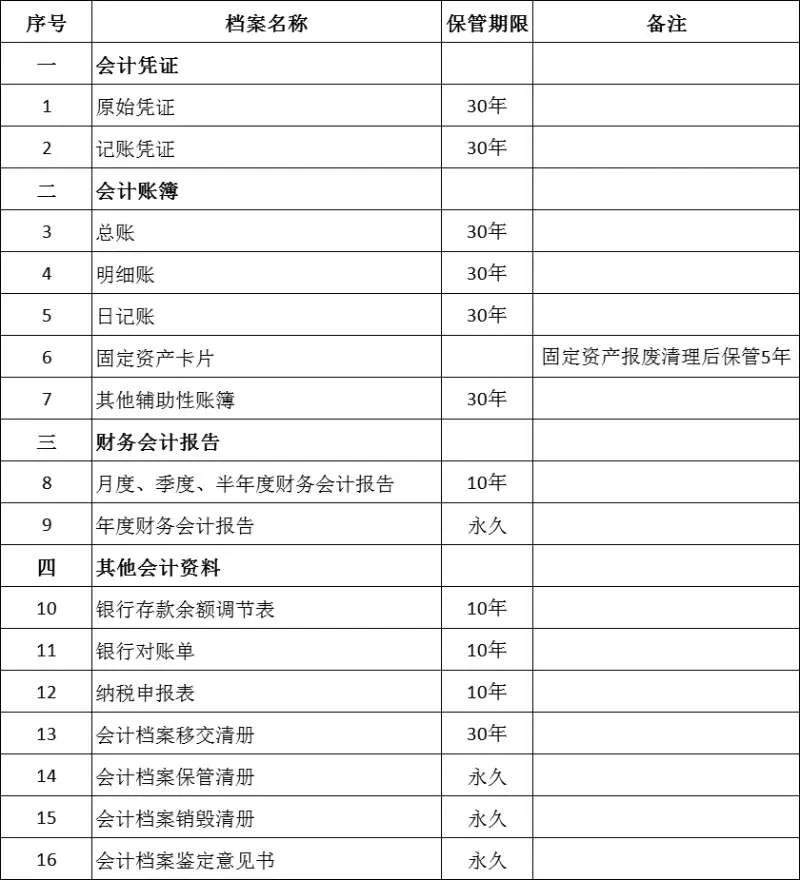

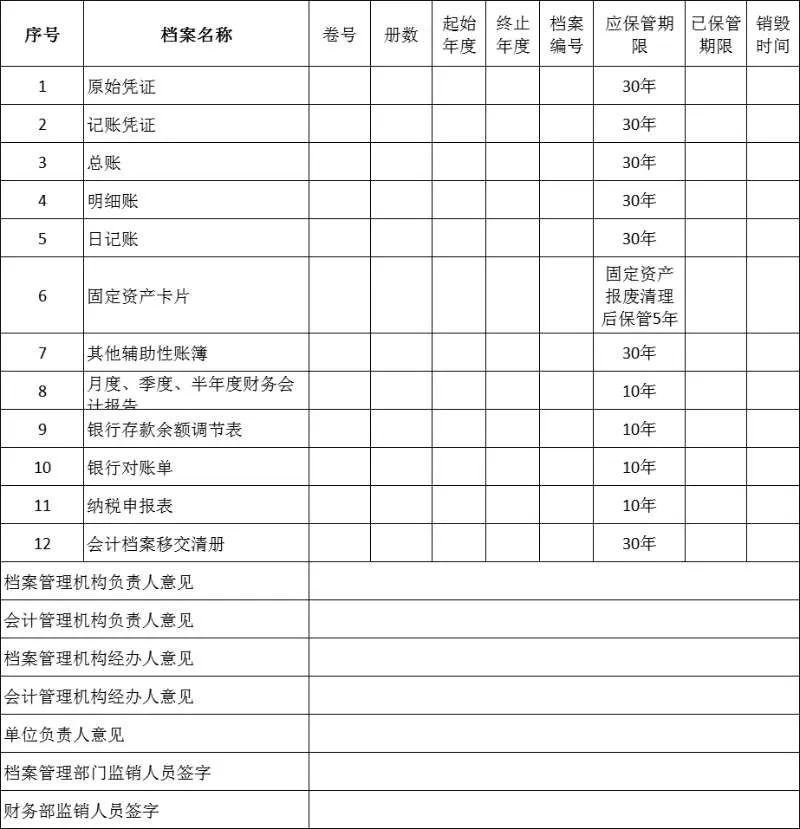

会计档案销毁清册(样表)

如果不到保管期限而销毁账簿,会有什么后果呢?通常来说,如果企业没有任何问题,不会有什么后果。但如果出现了一些经济和税收问题,有关部门检查的时候,发现账簿保管未到期而已经被销毁,可能会涉及以下法律责任。

2022年4月29日,最高人民检察院、公安部4月29日联合发布修订后的《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》,修订后的《立案追诉标准(二)》对公安机关管辖的78种经济犯罪案件立案追诉标准予以进一步明确规定,该标准自2022年5月15日起实施。其中第八条是关于故意销毁账簿的条款。

第一类 农业相关 一、农业生产者销售的自产农产品 《中华人民共和国增值税暂行条例》第十五条规定,农业生产者销售的自产农产品免征增值税。 财税字〔1995〕52号规定,《中华人民共和国增值税暂行条例》第十...

查看全文

国地税合并后,业务范围中各有自己熟悉的几个税费种,彼此交流经常可以互补,不过有一个费比较特别,似乎大家都不太熟悉,那就是文化事业建设费。 文化事业建设费,自1997年1月1日起开征,仅针对两个行业征收...

查看全文

《个体工商户名称登记管理办法》对名称规定 1、第三条 国家工商行政管理总局主管全国个体工商户名称的登记管理工作。省、自治区和直辖市工商行政管理局负责本地区个体工商户的名称登记管理工作。县(市)工商行...

查看全文

您好!请登录