东才会计培训学校

东才会计培训学校超全餐饮行业会计分录,会计小白拿来就能用!

1191实务中,餐饮企业往往因为规模比较小,可能食材当天购入就当天消耗了,这种在购入当天即确认了主营业务成本,不过不同餐饮企业业务特点不一样,会计做账需要结合实际情况来~下面为大家分享常见会计分录,供大家...

查看全文全站搜索

目 录

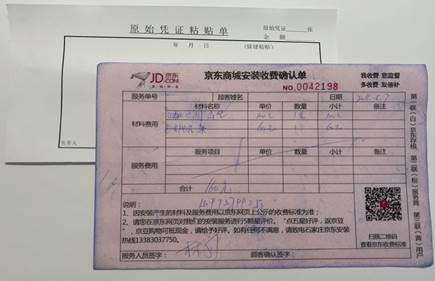

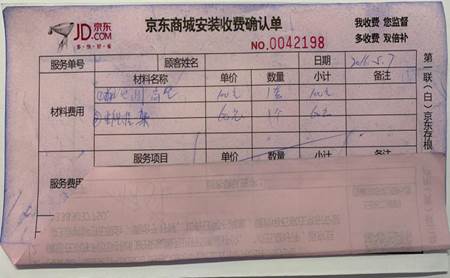

一、原始凭证粘贴方法

二、记账凭证装订技巧

一、原始凭证粘贴方法

(一)票据分类

对于各种原始票据按照经济内容项目进行分类,如办公用品、电话费、差旅费、招待费等,按照类别分别粘贴,把相同费用项目的原始凭证粘贴在一起。

(二)原始凭证粘贴规则

1 .整理票据

(1)附件固定不能用订书钉等金属性易锈蚀的物品,只能用胶水或胶棒,平整粘贴,这样以后装订的凭证才能平整;

(2)对票据进行修剪。将有些长度超过报销封面的票据的多余部分剪掉,但不得因此影响原始凭证内容的完整性。比如说机打票据左右两边的固定孔,就没有必要保留;

(3)过宽过长的附件,应进行纵向和横向的折叠。经过修整过的票据附在报销凭证后,不得超出单据四边的沿线。

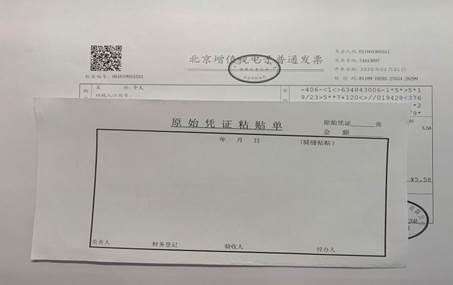

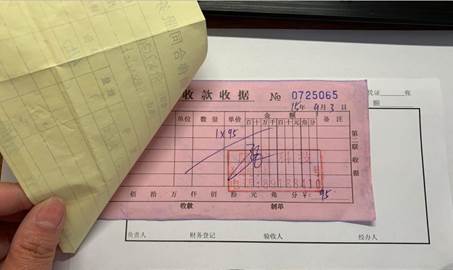

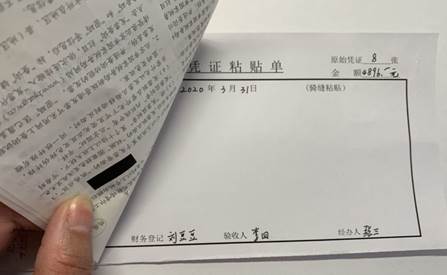

2 .粘贴票据

(1)票据按票面金额、纸张的大小依次从左向右粘贴在粘贴单上,票据较少时也可直接附于报销单据后面;

(2)粘贴时按照“小票在下,大票在上”的要求,从右至左呈阶梯状依次粘贴。

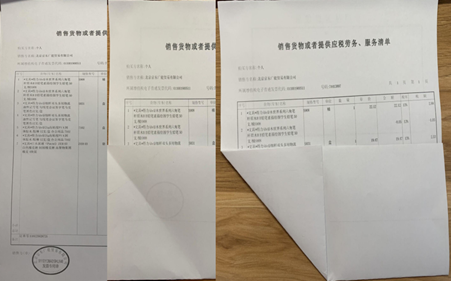

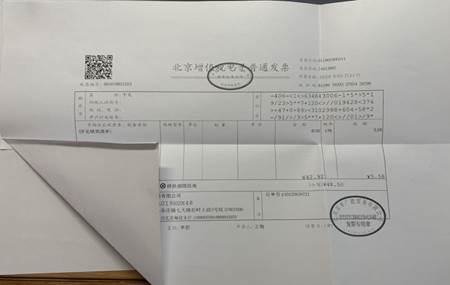

3 .错误粘贴范例

(1)下方这张过于集中和密集,单据前后厚度不一。

(2)这张单据相叠并超出粘贴单的范围。这些凭证装订成册归档时因粘贴面很小很容易掉出凭证,而且厚度不一给装订凭证时造成不便。

二、记账凭证装订技巧

(一)装订范围

记账凭证的装订范围包括:原始凭证、记帐凭证、科目汇总表。科目汇总表的工作底稿也可以装订在内,作为科目汇总表的附件。

银行对账单、银行存款余额调节表不是原始凭证,但却是重要的会计资料,要单独装订保存。

(二)凭证装订时间

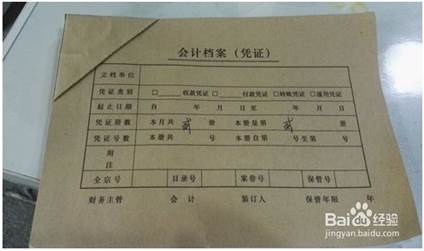

会计凭证的装订,一般每月装订一次,装订好的凭证按年分月编码后妥善保管归档。(会计档案的装订主要包括会计凭证、会计帐簿、会计报表及其他文字资料的装订)

(三)装订前的准备工作

1 .分类整理,按顺序排列,检查日期、编号是否齐全;

2 .按凭证汇总日期归集(如按上、中、下旬汇总归集)确定装订成册的本数;

3 .摘除凭证内的金属物(如订书钉、大头针、回形针),对大的张页或附件要折叠成同记帐凭证大小,且要避开装订线,以便翻阅保持数字完整;

4 .整理检查凭证顺序号,如有颠倒要重新排列,发现缺号要查明原因。再检查附件有否漏缺,领料单、入库单、工资、奖金发放单是否随附齐全;

5 .记帐凭证上有关人员(如财务主管、复核、记帐、制单等)的印章是否齐全。

(四)装订方法

1 .将记账凭证同封面、封底、封角(不写内容的一面冲上)整齐排列,用夹子固定住。

![说明: )FJ(]ZVCFP2N](~1T%GN_[W](https://jxjycwsc.dongao.cn/jiangyiImg/20200424112240853017.jpg)

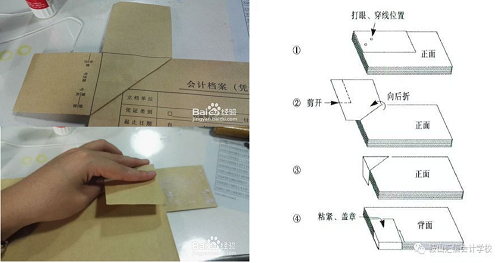

2 .左上角打孔装订:分别距左边沿、上边沿1.5厘米各打1孔,然后按下图所示穿线装订。

3 .然后针线穿过,要装订牢固(针线是财务专用的)。然后在背面线打结。

4 .针线穿好,牢固后,封角上抹固体胶。

5 .固体胶抹好后,封角延虚线斜向上折叠,反到背面继续整齐

6 .装订完成

实务中,餐饮企业往往因为规模比较小,可能食材当天购入就当天消耗了,这种在购入当天即确认了主营业务成本,不过不同餐饮企业业务特点不一样,会计做账需要结合实际情况来~下面为大家分享常见会计分录,供大家...

查看全文

▪ 目 录 一、企业中的“乱账、错账” 二、清理乱账错账前的梳理准备工作 三、乱账错账处理案例 四、针对乱账错账的有效防范措施 一、企业中的“乱账、错账” (一)什么是乱账错账? 企业会计人员在...

查看全文

理论需要结转。月末需要把你的进项、进项税转出、销项一起进行结转,这样你才知道你要交多少税 1、应交增值税的明细科目进项税和销项税,每月不需要结转。 2、按照《财政部关于对增值税会计处理有关。补充规定...

查看全文

1、免税 免税是指政府或政府机构减免或免除人民和企业承担一定税收负担的一种税收政策。 一般而言,免税政策都是执行在企业和个人上,经常被用来激励企业发展和提高个人收入,以此促进经济社会发展。一...

查看全文

您好!请登录